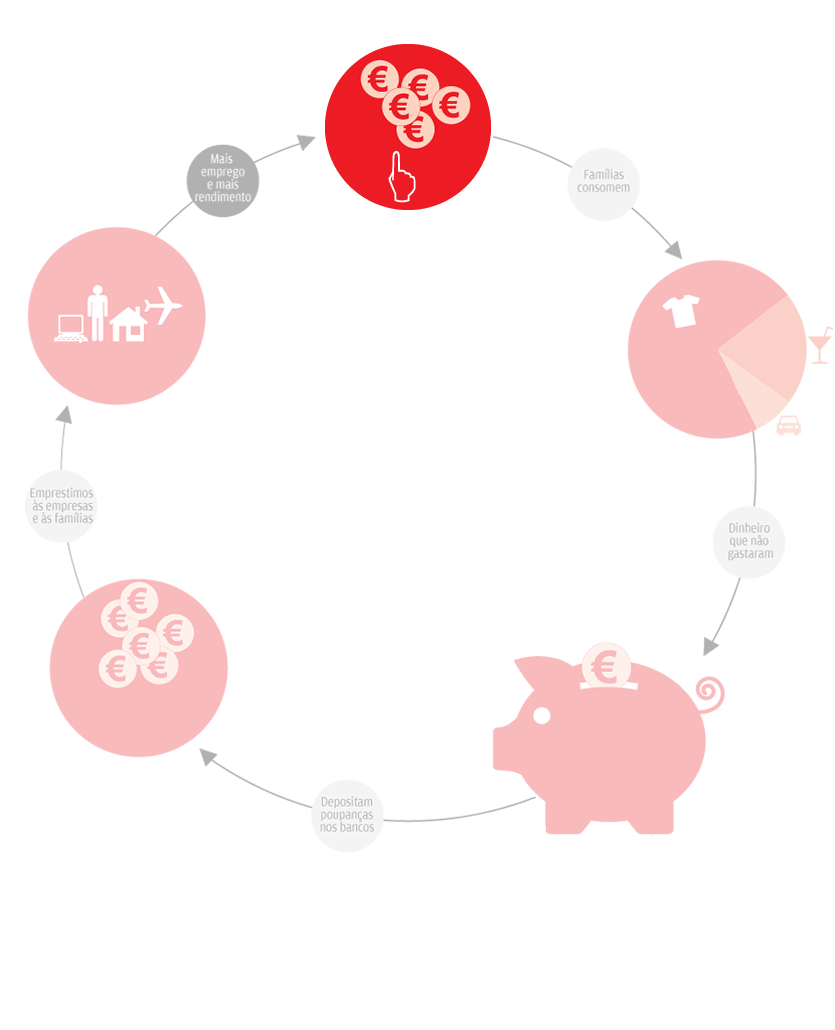

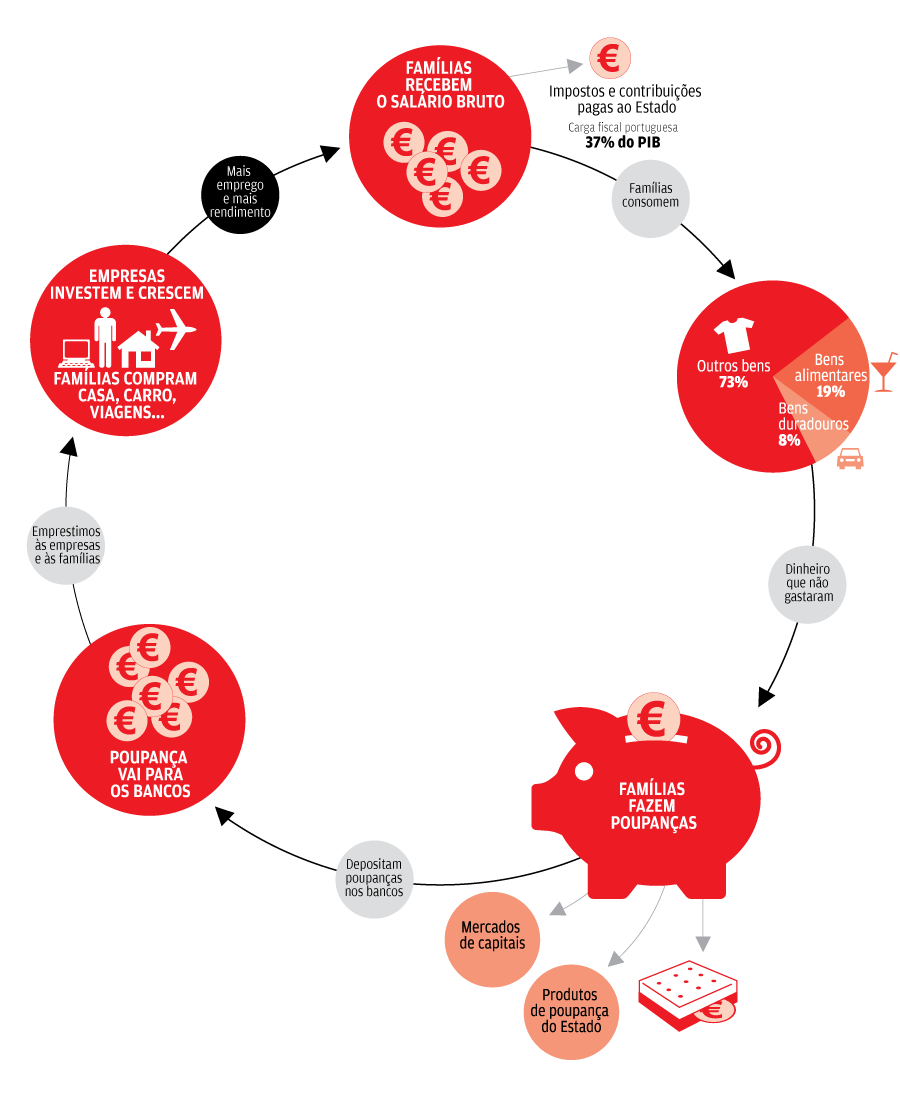

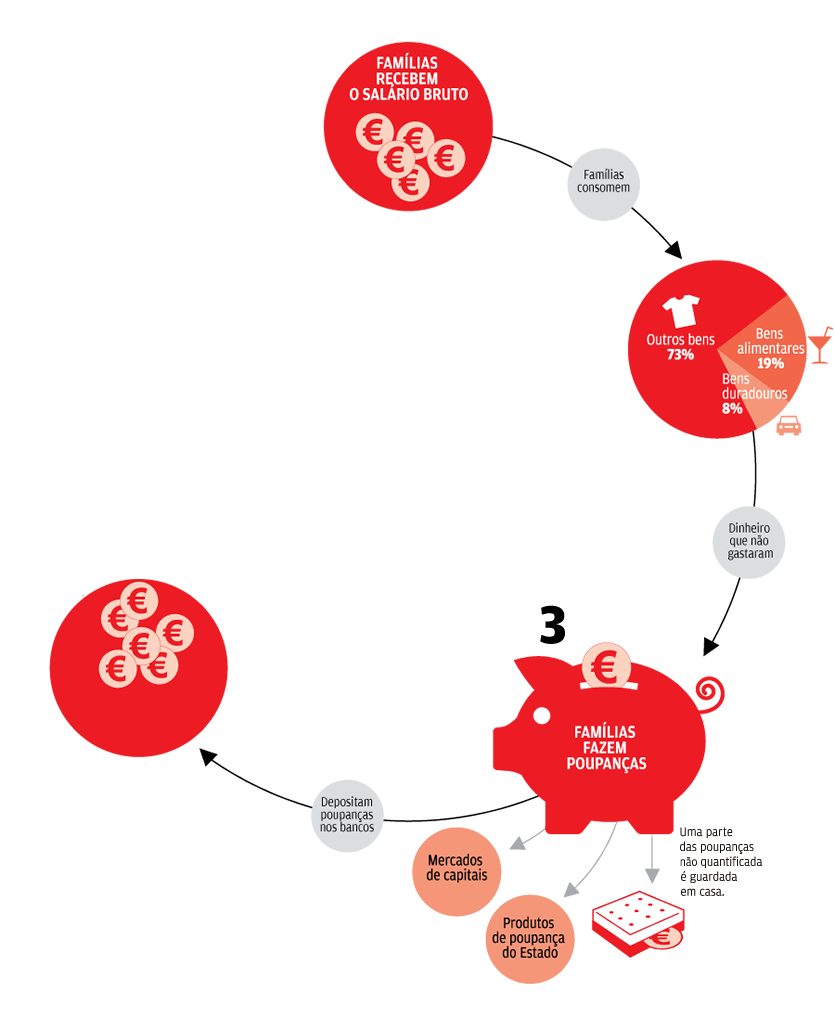

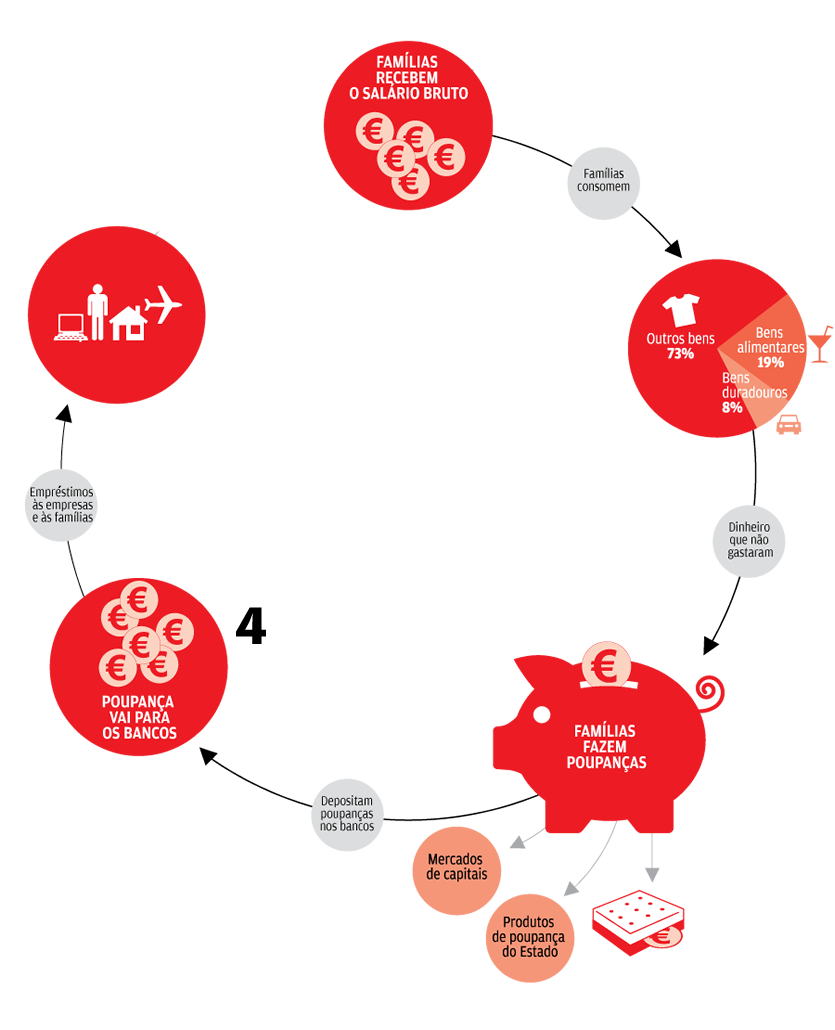

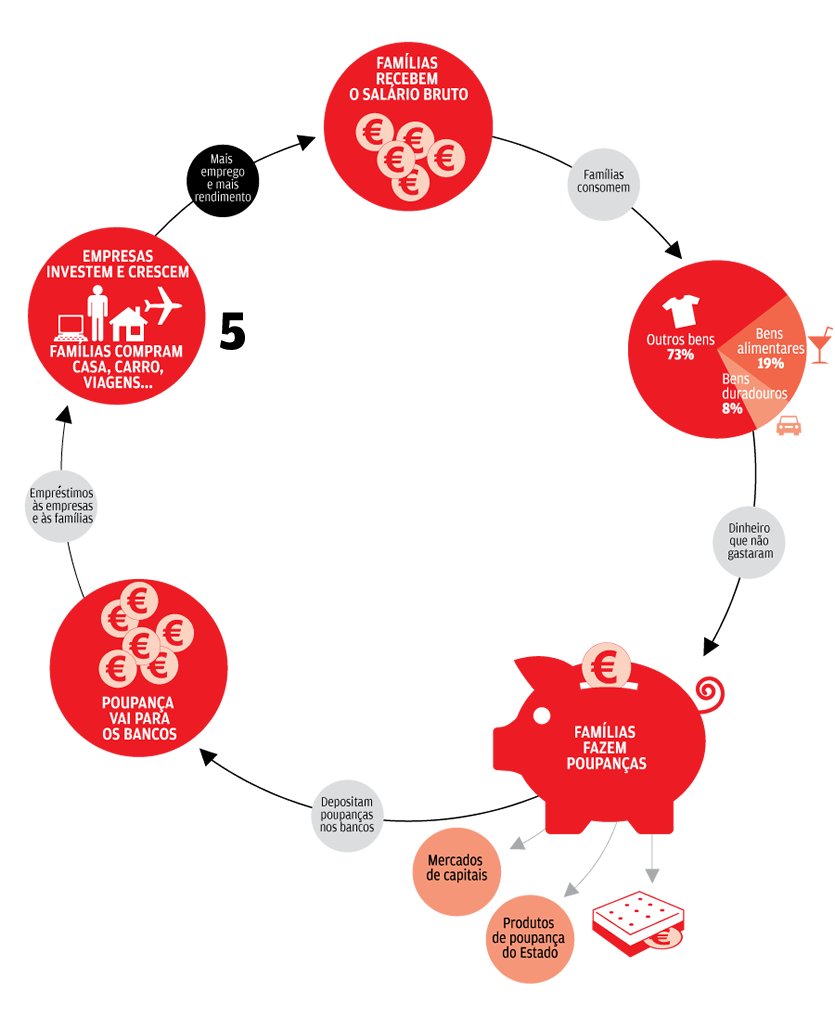

O ciclo da poupança

Uma taxa de poupança sólida é um elemento central de uma economia saudável. A teoria económica aponta para que as poupanças actuais acabem por gerar mais investimento no futuro, dinamizando a actividade económica.

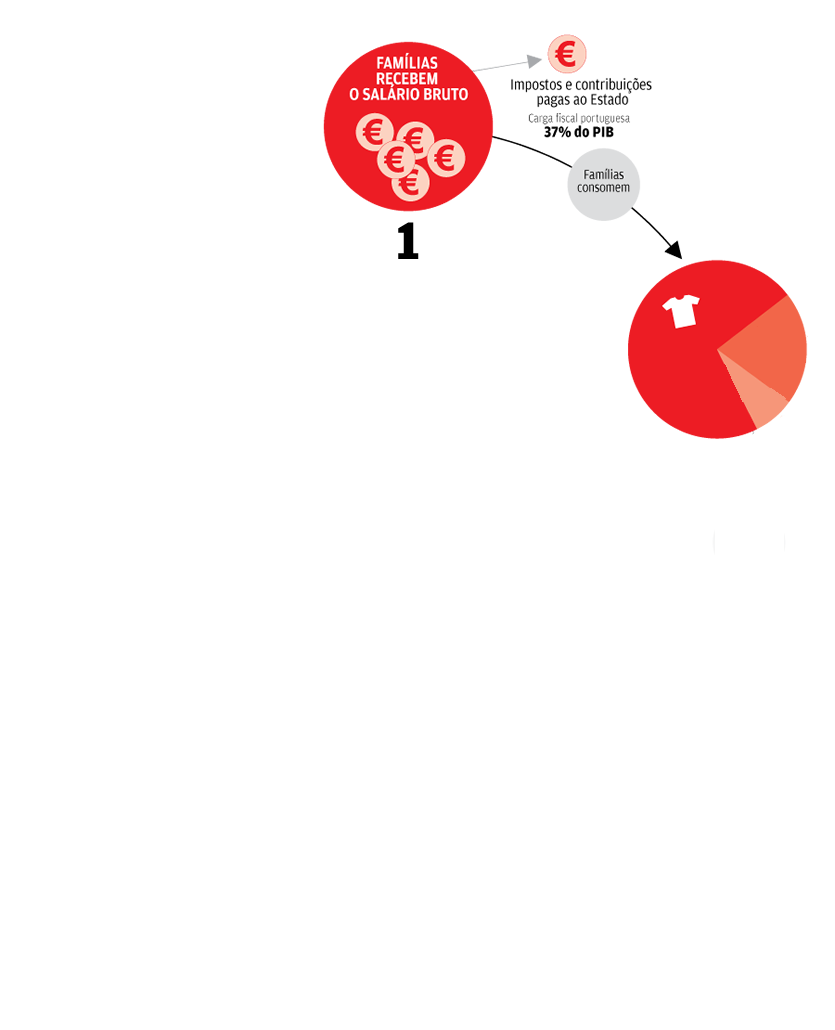

Rendimento disponível

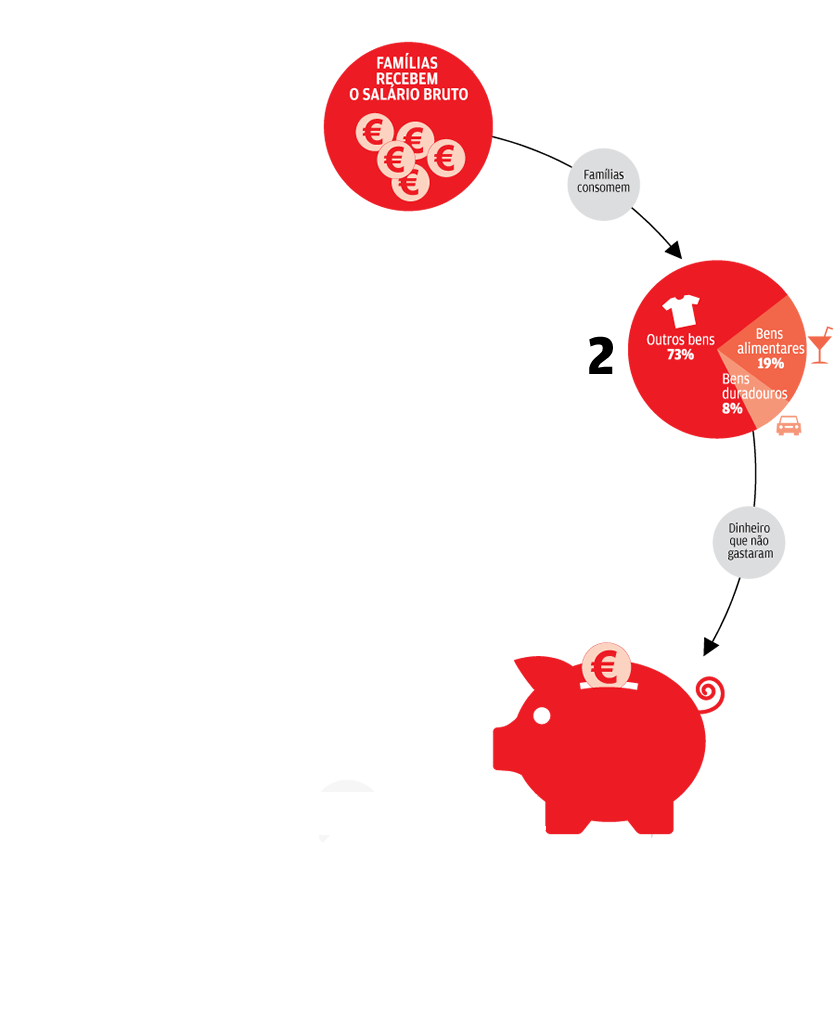

O primeiro passo deste ciclo de poupança é o salário pago às famílias. Ao valor bruto que recebem tem obviamente de ser descontado o montante que se destina a impostos e contribuições sociais. Em 2014, a carga fiscal portuguesa em percentagem do PIB estava nos 37,1%, abaixo da média da Zona Euro (41,2%) e da União Europeia (39,9%).

O que é consumido

As famílias utilizam o seu rendimento líquido para consumir. Gastos que vão dos legumes da mercearia ao BMW novinho em folha do stand. Poupar pouco pode trazer problemas numa situação de crise e significar mais endividamento. Por outro lado, poupar em excesso também pode ser prejudicial, ferindo a procura, as vendas das empresas e, por consequência, a economia.

O que se poupa

O dinheiro não utilizado em consumo é direccionado para a poupança, que pode tomar várias formas. Pode servir para financiar directamente as empresas através dos mercados de capitais, pode ajudar a financiar o Estado através de instrumentos de dívida pública ou, o mais comum em Portugal, o dinheiro ser depositado nos bancos. Os portugueses têm quase 131 mil milhões de euros na banca.

Para onde vão as poupanças

O dinheiro depositado nos bancos possibilita a cedência de crédito à economia, através de empréstimos a empresas ou famílias. Mas até o crédito direccionado às famílias acaba nas empresas por via do consumo. De referir que, por vezes - como durante a crise -, o sistema de transmissão não funciona e os bancos não deixam fluir o crédito para a economia. Até Junho, os empréstimos às empresas estavam a ter o pior arranque de ano de sempre. Para as famílias, já estava a crescer.

O dinheiro volta à economia

A lógica é que as empresas utilizem o dinheiro que obtêm via crédito para expandir o negócio, crescer ou simplesmente manterem-se em funcionamento. Se o modelo funcionar, será criado mais emprego e/ou gerado mais rendimento. Em teoria, este efeito levará ao regresso do esquema ao início e (potencialmente) permitirá às famílias poupar mais.

Emprego e salários crescem

O ciclo virtuoso descrito em baixo consiste num impulso à procura por bens e serviços. A sua consequência, espera-se, é que as empresas possam contratar mais trabalhadores para responder à necessidade de maior produção ou aumentar as remunerações dos que já empregam.

Preços avançam

O movimento descrito em baixo fará aumentar os preços desses mesmos bens e serviços. Uma economia mais aquecida é também uma economia com preços a crescer mais rápido. É esse o impacto que interessa ao BCE, permitindo escapar de um cenário de deflação e aproximar-se da meta de 2% para a inflação.

Um mundo ideal

O cenário aqui descrito é o mais desejado pelo BCE. Contudo, existem vários riscos pelo caminho. Mesmo que ele funcione como se espera, demorará algumas semanas e talvez meses para se conseguir avaliar o seu impacto. Mais: pode nem sequer ter o efeito pretendido, acabando por ajudar apenas os investidores, mas com impacto débil no crédito.

O impacto de uma moeda mais frágil

Se há efeito que parece praticamente automático é a desvalorização do euro. Esse movimento ajudará de duas formas: as empresas exportadoras europeias deverão vender mais; e as compras ao exterior ficarão mais caras, "importando" inflação.

Investir para crescer

Se houver mais crédito disponível para as empresas, não só a quantidade aumenta, como os juros cobrados deverão começar a baixar. O investimento é um dos principais trampolins da economia. Ao realizá-lo, as empresas aumentam o seu potencial de produção futura.

Investidores esfregam as mãos

O dinheiro que os bancos recebem em troca dos títulos de dívida permite-lhes comprar novos activos, que podem ser acções. Isto pode resultar numa escalada das bolsas, como aconteceu com o QE dos EUA. Só que na Europa o financiamento da maior parte das empresas não passa pelo mercado de capitais. Num cenário mais pessimista, pode até criar uma bolha nas bolsas. E os bancos podem decidir nem sequer investir na Zona Euro.

Periféricos com famílias endividadas

Se este caminho ajuda a economia, por que é menos desejável? Porque economias muito dependentes do consumo privado para crescer, como é o caso de Portugal (66% do PIB), devem evitar crescer por via do crédito ao consumo. As nossas empresas também estão endividadas, mas o investimento só representa 16% do PIB.